ON NUOVE IMPRESE A TASSO ZERO “ON – Oltre Nuove imprese a tasso zero” è l’incentivo per i giovani e le donne che vogliono diventare imprenditori.

Le agevolazioni sono valide in tutta Italia e prevedono

un mix di finanziamento a tasso zero

e contributo a fondo perduto

per progetti d’impresa con spese fino a 3 milioni di euro,

che può coprire fino al 90% delle spese totali ammissibili.

Beneficiario

Chi sono i beneficiari dell’agevolazione?

Sono beneficiari della misura le micro e piccole imprese composte in prevalenza da giovani tra i 18 e i 35 anni o da donne di tutte le età, su tutto il territorio nazionale.

Sono ammissibili le imprese che abbiano una compagine sociale composta per almeno il 51% da giovani under 35 e da donne di tutte le età.

La maggioranza si riferisce sia al numero di componenti donne e/giovani presenti nella compagine sociale sia alle quote di capitale detenute.

Ad esempio, una società composta solo da un uomo over 35 e una donna/uomo under 35 non saranno ammessi al finanziamento, è richiesta una terza persona che abbia i requisiti.

Accedono al finanziamento le imprese costituite entro i 5 anni precedenti con regole e modalità differenti a seconda che si tratti

di imprese costituite da non più di 3 anni

da imprese costituite da almeno 3 anni e da non più di 5.

Anche le persone fisiche possono presentare domanda di finanziamento, con l’impegno di costituire la società dopo l’eventuale ammissione alle agevolazioni.

Agevolazione

Quali sono le agevolazioni previste?

Le agevolazioni prevedono un mix di finanziamento a tasso zero e contributo a fondo perduto per progetti d’impresa con spese fino a 3 milioni di euro, che può coprire fino al 90% delle spese totali ammissibili.

Le imprese possono richiedere il finanziamento per realizzare nuove iniziative o ampliare, diversificare o trasformare le attività esistenti.

La copertura delle spese ammissibili può arrivare al 90% da rimborsare in 10 anni.

Non sono richieste garanzie in caso di finanziamenti inferiori a 250 mila euro; è prevista invece la garanzia sotto forma di privilegio speciale per i finanziamenti superiori a 250 mila euro

È sempre richiesta l’ipoteca per i progetti di investimento che prevedono l’acquisto di un immobile.

I piani di impresa devono essere avviati successivamente alla presentazione della domanda e devono essere conclusi entro 24 mesi dalla data di stipula del contratto di finanziamento.

Sono previste due linee di finanziamento con programmi di spesa e regime di aiuti diversi, a seconda che le imprese:

siano costituite da non più di 3 anni

oppure da almeno 3 e non più di 5 anni.

Per le imprese costituite fino a 3 anni

Per le imprese costituite da non più di 3 anni

Le imprese costituite da non più di 3 anni possono presentare progetti di investimento fino a 1,5 milioni di euro per realizzare nuove iniziative o sviluppare attività esistenti nei settori:

manifatturiero,

servizi,

commercio

e turismo.

La copertura delle spese ammissibili può arrivare al 90% da rimborsare in 10 anni.

Possono accedere ad un mix di finanziamento a tasso zero e contributo a fondo perduto che non può superare il limite del 20% della spesa ammissibile.

Le imprese possono richiedere anche un contributo per la copertura delle esigenze di capitale circolante collegate alle spese per materie prime e servizi necessari allo svolgimento dell’attività d’impresa.

Il contributo può arrivare fino al 20% delle spese di investimento.

Alcuni esempi di spese del piano d’impresa

Opere murarie e assimilate (30% investimento ammissibile)

Spese connesse alla stipula del contratto di finanziamento

Spese per la costituzione della società

Per le imprese costituite tra i 3 e i 5 anni

Le imprese costituite da almeno 3 anni e da non più di 5, possono presentare progetti che prevedono spese per investimento fino a 3 milioni di euro, per realizzare nuove iniziative o ampliare, diversificare o trasformare attività esistenti, nei settori:

manifatturiero,

servizi,

commercio

e turismo.

Le agevolazioni consistono nel mix di tasso zero e fondo perduto, che non può superare il limite del 15% della spesa ammissibile.

Alcuni esempi di spese del piano d’impresa

Acquisto di immobili solo nel settore turistico (40% investimento ammissibile)

Opere murarie e assimilate (30% investimento ammissibile)

Macchinari, impianti e attrezzature

Programmi informatici

Brevetti, licenze e marchi.

Scadenza

Quali sono i termini di presentazione delle domande?

Domande presentabili a partire dal 24 marzo 2023 alle ore 12.00 fino AL 31/12/2023.

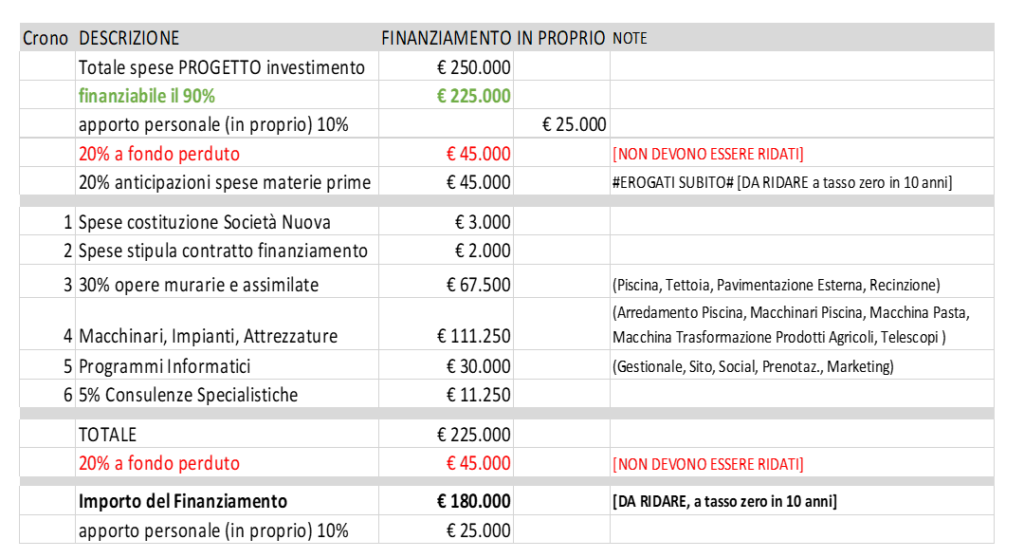

ESEMPIO:

A. Per le imprese costituite fino a 3 anni

Totale spese per investimento= 250.000 €

90% di 250.000 € = 225.000 €

20% a fondo perduto = 225.000 * 0,20 = 45.000 € [NON DEVONO ESSERE RIDATI]

20% anticipazioni spese materie prime e servizi = 225.000 * 0,20 = 45.000 € #EROGATI SUBITO# [DEVONO ESSERE RIDATI a tasso zero in 10 anni]

Opere murarie e assimilate (30% investimento ammissibile)

30% opere murarie e assimilate = 225.000 * 0,30 = 67.500 € [DEVONO ESSERE RIDATI a tasso zero in 10 anni]

Spese connesse alla stipula del contratto di finanziamento

Spese per la costituzione della società

Programmi informatici e servizi per l’ICT

Programmi Informatici (Gestionale, Sito, Social, Prenotazioni, Marketing)

Finanzia progetti compresi tra 100.000 euro e 1,5 milioni di euro.

La domanda si presenta solo online sulla piattaforma di Invitalia.

Il progetto imprenditoriale deve possedere almeno una delle seguenti caratteristiche:

avere un significativo contenuto tecnologico e innovativo

essere orientato allo sviluppo di prodotti, servizi o soluzioni nel campo dell’economia digitale, dell’intelligenza artificiale, della blockchain e dell’internet of things

essere finalizzato alla valorizzazioneeconomica dei risultati della ricerca pubblica e privata

Beneficiario

Chi sono i beneficiari dell’agevolazione?

le startup innovative

costituite da non più di 60 mesi

e iscritte alla sezione speciale del registro delle imprese

team di persone fisiche che vogliono costituire una startup innovativa in Italia, anche se residenti all’estero, o cittadini stranieri in possesso dello “startup Visa”

imprese straniere che si impegnano a istituire almeno una sede sul territorio italiano

Scadenza

Data scadenza: Domande presentabili fino al 31/12/2023.

Tipo di Beneficio

Smart&Start Italia offre un finanziamento a tasso zero, senza alcuna garanzia, a copertura dell’80% delle spese ammissibili.

Questa percentuale può salire al 90% se la startup è costituita interamente da donne e/o da giovani sotto i 36 anni, oppure se tra i soci è presente un esperto col titolo di dottore di ricerca italiano (o equivalente) che lavora all’estero e vuole rientrare in Italia.

Le startup con sede in Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia possono godere di un contributo a fondo perduto pari al 30% del mutuo e restituire così solo il 70% del finanziamento ricevuto.

Il “Decreto Rilancio” del 20 maggio 2020 estende il contributo a fondo perduto (il 30% del finanziamento concesso) anche alle startup innovative localizzate nel Cratere sismico del Centro Italia.

Il finanziamento va restituito in 10 anni a partire dal 12° mese successivo all’ultima quota di finanziamento ricevuto.

È previsto un punteggio aggiuntivo in fase di valutazione per le iniziative che:

attivano collaborazioni con incubatori, acceleratori d’impresa, compresi gli innovation hub e gli organismi di ricerca

operano al Centro-Nord e realizzano piani di impresa al Sud

dispongono di un accordo di investimento con un investitore qualificato

dispongono del rating di legalità.

Le startup costituite da meno di un anno possono inoltre contare su servizi di tutoring tecnico-gestionale nella fase di avvio (pianificazione finanziaria, marketing, organizzazione, ecc.).

Interventi ammessi

Smart&Start Italia finanzia piani di impresa con spese comprese tra 100.000 euro e 1,5 milioni di euro, per acquistare beni di investimento, servizi, spese del personale e costi di funzionamento aziendale.

Alcuni esempi di spese del piano d’impresa:

Impianti, macchinari e attrezzature nuove di fabbrica

Componenti hardware e software

Brevetti, marchi e licenze

Certificazioni, know-how e conoscenze tecniche direttamente correlate alle esigenze produttive e gestionali dell’impresa

Licenze e diritti relativi all’utilizzo di titoli della proprietà industriale

Licenze relative all’utilizzo di software

Progettazione, sviluppo, personalizzazione, collaudo di soluzioni architetturali informatiche e di impianti tecnologici produttivi

Consulenze specialistiche tecnologiche

Costi salariali relativi al personale dipendente, nonché costi relativi a collaboratori

Servizi di incubazione e di accelerazione di impresa

Investimenti in marketing e web marketing

Alcuni esempi dicosti di funzionamento aziendale:

Materie prime

Servizi necessari allo svolgimento delle attività dell’impresa

Hosting e housing

Godimento beni di terzi

Le spese del piano d’impresadevono essere sostenute nei 24 mesisuccessivi alla firma del contratto.

I Contributi Macchinari 4.0 sono agevolazioni concesse dal Ministero dello Sviluppo Economico,

finalizzate a supportare e incentivare le imprese che investono

in beni strumentali nuovi, materiali e immateriali,

funzionali alla trasformazione tecnologica e digitale

dei processi produttivi

destinate a strutture produttive situate nel territorio italiano.

Alle imprese che effettuano questi investimenti viene riconosciuto un credito di imposta.

Beneficiario

Chi sono i beneficiari dell’agevolazione?

Contributi Macchinari 4.0. L’agevolazione è diretta a tutte le imprese situate nel territorio dello Stato Italiano,

a prescindere dalla natura giuridica, dal settore economico di attività, dalla dimensione, dal regime contabile.

Sono ammessi all’agevolazione anche

gli esercenti arti e professioni,

le imprese agricole, marittime

e i soggetti aderenti a regimi forfettari.

Viene prevista una esclusione per le imprese

in stato di fallimento,

liquidazione coatta amministrativa,

concordato preventivo senza continuità aziendale,

altre procedure concorsuali,

oltre alle imprese destinatarie di sanzioniinterdittive.

Scadenza

Data scadenza: Domande presentabili fino al 28 febbraio 2023.

Interventi ammessi

Requisiti da rispettare per l’accesso al beneficio.

Le imprese che effettuano investimenti in beni 4.0 materiali e immateriali dovranno produrre

una perizia tecnica semplice rilasciata da un ingegnere o perito industriale,

o in alternativa un attestato di conformità rilasciato da un ente di certificazione accreditato.

Per i beni con costo di acquisto inferiore a 300.000 Euro

sarà sufficiente una dichiarazione resa dal legale rappresentante.

Importo dell’Agevolazione e Novità previste per i prossimi anni.

Analizziamo ora nello specifico la percentuale di credito d’imposta spettante a seconda dell’investimento effettuato e dell’anno di effettuazione dello stesso:

1. Investimenti in beni materiali ex iper (Allegato A Legge 232/16)

Massimale pari a 20 milioni di Euro

a) 2021 e 1° Semestre 2022

50% credito d’imposta per investimenti fino a 2,5 milioni di Euro

30% credito d’imposta per investimenti tra 2,5 e 10 milioni di Euro

10% credito d’imposta per investimenti tra 10 e 20 milioni

b) 2022 e 1° Semestre 2023

40% credito d’imposta per investimenti fino a 2,5 milioni di Euro

20% credito d’imposta per investimenti tra 2,5 e 10 milioni di Euro

10% credito d’imposta per investimenti tra 10 e 20 milioni

c) 2023, 2024, 2025, 1° Semestre 2026

20% credito d’imposta fino a 2,5 milioni di Euro

10% credito d’imposta per investimenti tra 2,5 e 10 milioni di Euro

5% credito d’imposta per investimenti tra 10 e 20 milioni

2. Investimenti Software 4.0 (Allegato B Legge 232/16)

Il Fondo Nuove Competenze è uno strumento di politica attiva del lavoro istituito per contrastare gli effetti economici della pandemia da Covid.

La finalità del FNC è quella di

agevolare l’innalzamento del livello del capitale umano,

offrendo ai lavoratori l’opportunità di acquisire nuove o maggiori competenze

e di dotarsi degli strumenti utili per adattarsi alle mutevoli condizioni del mercato di lavoro,

sostenendo le imprese nel processo di adeguamento ai nuovi modelli organizzativi e produttivi.

Beneficiario

Possono presentare istanza di ammissione ai contributi previsti dal FNC

tutti i datori di lavoro privati,

incluse le società a partecipazione pubblica

che abbiano sottoscritto entro il 31 dicembre 2022

accordi collettivi di rimodulazione dell’orario di lavoro

finalizzati a percorsiformativi di accrescimento delle professionalità dei lavoratori,

da realizzarsi anche nel corso dell’annualità 2023.

Tali datori di lavoro:

• devono essere in regola sotto il profilo contributivo, fiscale e assistenziale;

• non devono trovarsi in condizione di liquidazione, fallimento, cessazione di attività, concordato preventivo o in procedimenti finalizzati alla dichiarazione di una di tali situazioni;

• non devono avere contenziosi giudiziali o stragiudiziali con ANPAL riguardanti contributi pubblici.

Agevolazione

Il FNC opera a copertura degli oneri connessi al finanziamento delle intese di rimodulazione dell’orario di lavoro.

Il FNC rimborsa il costo delle ore di lavoro destinate alla frequenza dei percorsi di sviluppo delle competenze dei lavoratori, secondo le seguenti modalità:

a) la retribuzione oraria, al netto degli oneri di cui alla lettera b) a carico del lavoratore, è finanziata dal FNC per un ammontare pari al 60 per cento del totale. La retribuzione oraria è calcolata a partire dalla retribuzione teorica mensile comunicata dal datore di lavoro all’INPS riferita al mese di approvazione dell’istanza di accesso al Fondo, moltiplicata per 12 mensilità e suddivisa per 1.720 ore considerate un tempo lavorativo annuo standard;

b) gli oneri relativi ai contributi previdenziali e assistenziali delle ore destinate alla formazione sono rimborsati per l’intero, inclusivi della quota a carico del lavoratore, al netto degli eventuali sgravi contributivi fruiti nel mese di approvazione dell’istanza di accesso al FNC. Gli oneri sono calcolati come quota oraria contributiva ottenuta applicando l’aliquota contributiva alla retribuzione oraria di cui alla lettera a);

c) la quota di retribuzione oraria di cui alla lettera a) è rimborsata per l’intero in caso di accordi che prevedano, oltre alla rimodulazione dell’orario finalizzata a percorsi formativi, una riduzione del normale orario di lavoro, di cui all’art. 3 del decreto legislativo n. 66 del 2003, a parità di retribuzione complessiva, anche di natura sperimentale che operi per almeno un triennio in favore di tutti i lavoratori dell’azienda.

Tali accordi devono prevedere una riduzione di almeno un’ora (1 ora) del normale orario di lavoro settimanale.

Il contributo massimo complessivo riconoscibile per ciascuna istanza non potrà eccedere i 10 (dieci) milioni di euro.

Scadenza

Data scadenza: Domande presentabili fino al 28 febbraio 2023.

Interventi ammessi

Quali sono i progetti finanziabili?

Il progetto formativo è indirizzato all’accrescimento delle competenze dei lavoratori, individuate nell’ambito delle seguenti classificazioni internazionali:

• con riferimento ai processi nell’ambito della transizione digitale;

• con riferimento ai processi nell’ambito della transizione ecologica;

• casi residuali riconducibili all’adeguamento strutturale delle competenze dei lavoratori conseguente alla sottoscrizione di un accordo di sviluppo per progetti di investimento strategico.

Le attività formative e la relativa rendicontazione, salvo diversa indicazione da parte di ANPAL, dovranno concludersi, a pena di inammissibilità del contributo, entro e non oltre 150 giorni dalla data di

comunicazione di approvazione dell’istanza.

Utilizziamo i COOKIES per essere sicuri che tu possa avere la migliore esperienza sul nostro sito. Se continui ad utilizzare questo sito noi assumiamo che tu ne sia felice.AccettoCookies policy